�����ԇ����Č��r�����߳���������ô

�Ƀr��������������{Փ���p���������r�����Ј���λ���ИIǰ���Ա��V������

�� | ��� ��ӭ��

�� | ���o�x ���

���һ�ܵ�ȥ17%֮���܌��r����300750.SZ���B�m���췭�t��

2��16�գ����r������ÿ��530.8Ԫ���q0.72%������ǰ���죬�@�҄��I����ֵ��һ�ɿ�Ӌ�q��8.33%���c2��11�������ֵ����951.3�|Ԫ���f�|��ֵ���㱣ס�ˡ�

����������Ǹ����^�����������}�ɣ��κ�ؓ����L���݄ӿ��ܶ����г˔�Ч�����Pע��Ƀr�µ�ֻ��Ͷ�C��˼�S����ԓ�����Pעδ�������L߉�����Ƕ��ڵĻ��{߉�����Ơ��������ԃ�����A�^���¹��`�匦��ؔ����ӛ�߱�ʾ��

�M�ܹɃr����������࣬���Ļ������ρ��������r�����o���@�ܴ졣����ǰϦ��1��28�գ������r���l���I���A�棬�AӋ2021��w�������й�˾�ɖ|�ă�������140�|Ԫ��165�|Ԫ��ͬ�����L150.75%��195.52%��

�ڌ��r���@һ���Ƀr�µ��У����������{Փ��Ҳ��������Ҫ��ɫ����܇�����x�����r��������늳��⣬Ҳ����������늳���I�{�빩����У�����ڶ��������������̣��@����׃���r��һ�Ҫ�����Ј���֡�

���^����I���Ј����~���������и������������y�Ї���܇�ИI�о�����얕F��ؔ����ӛ�߱�ʾ��܇���x��һ��늳���I��������Ҫ���]�����g���|������ȫ���a�ܡ���������r���T�����棬��0��1���빩��朷dz����y�����m����һЩע�سɱ���ע���ԃr�ȵ�܇���x�����������̣���늳ع���������δ׃����r�£��^����I�ԕ��������x�����w���քӑBƽ�⡣

�{�����𣬹Ƀr���

2022�괺�����_�е�һ�ܵ�5������������r����4�����µ���������17%��2392�|Ԫ��ֵ���l���@���ஔ�ڶ����Ј���ʧ��һ�����������000651.SZ����

2��11�գ����r���P�Ўȵ���500Ԫ�����|���꾀����K�Ƀr����489.99 Ԫ��

�����ԁ������r��ֹ��������2��14����16�յ�������������@�҄��I����ֵ��һ���B�m�ϝq����Ӌ�q��8.33%���c2��11����ȣ���ֵ������951.3�|Ԫ�����^��ǰ���ձ����ĻI�a�o�Ƀr�������퉺�������r����һ���߄��Բ����ʡ�

���r��������ô�ˣ������˶������Ќ��Ҵ𰸵ı����£����յĎׄt�{���ܵ��Ј��V���Pע��

2��9�գ���ý�w����Q�������̄ղ����I�c��ȫ��2��7�Ռ�33���Ї����w�����䡰δ���ˌ���Ρ����S������Ϣ�Q�����r�����������I�C����������ԃ�䱻�����ƲõĿ����ԡ�

2��11�ձP���Ђ��Q���r�����������������I�����ָ�������ԷQ���@����錎�r���Ȃ��ə����^�ߣ��������ˡ����I��ָ����

ͬһ�r�g�������r������˹���r��Մ���ˡ��ĈDƬ��Ͷ�Y���ЏV�����������ԷQ��˹����ͬ�ȁ���[��r 4S��]���¸���늳�Մ����20.4�f�v/�굶Ƭ늳صIJ�ُӆ�Σ�����3�����a��؛��

���������Г����{���ھW�j�V��������2��13�գ����r�����˰l���������ھW�jƽ�_���^���F�P�ڌ��r���������Ʋá��������I�����ָ�����c��˹��Մ����һϵ�А����{�ԣ����l�Ј��`�����⣬Ӱ���I�u���{�ԟo�����ǡ����o���������|���ӡ���S�o��I�������棬2022��2��12�������C�P��ʽ���������{������������؟�Ρ�

���ϣ����r�����{�Բ������Ϯa�I�F���2��14�յ�Ͷ�Y���Ԓ���h�У����r�����_��ʾ���F��Ψһ��ه��������BMS���оƬ����оƬ�Ƴ̲��ߣ�28nm�͉��ˣ�Ŀǰ���a����ļ��g�ѽ��߂䡣ͬ�r�������M�������Ј�����������܇���ܿ͑�������Մ����������Y���S�������^���������ī����/���ô��S��

�Ļ������ρ��������r���䌍���o���@�ܴ졣����ǰϦ��1��28�գ������r���l���I���A�棬�AӋ2021��w�������й�˾�ɖ|�ă�������140�|Ԫ��165�|Ԫ��ͬ�����L150.75%��195.52%��

�Ćμ��ȘI���������r��2021��Q4�����AӋ62.49�|Ԫ-87.49�|Ԫ���h�����L91%-167%�����酢����ȥ��ǰ�����ȵă��������̓H��77.5�|Ԫ���oՓ�����߀�Ǽ��ȷ���������@���nj��r�������ԁ������ӯ��ˮƽ��

��һ���棬����Դ�Ј���Ȼ���ַ��s�����������@ʾ��2022��1�£�����Դ����܇�����N��ͬ�����L132%���_34.7�f�v���Ј��B���_16.6%���������롢С�i������܇�����ȳ�ʮ��܇������Դ�N��ͻ��1�f���P��

�����|���Cȯ�A�y��2022��ȫ��늄�܇��܇���ܼ��Ƴ����AӋ�N������ͻ��1000�f�v���P��ͬ���Ա���67%���L�������Ї�늄�܇�N���AӋ����600�f�v�������ڣ�������늄���܇���L���ꡣ���B�Ӄ��ܣ�2022��ȫ�����+����늳������700Gwh-800Gwh��ͬ����70%���ϡ����Ќ��³ɱ������L�ڴ��ڣ�ӯ�����������O����2022��ӯ�����������S�֡�

�oՓ�Įa�I߀����I�����lչ���������r����̎�ڷe�O���ϵ����lչ�С���ؔ����ӛ�߽yӋ�l�F���������Cȯ��˾���Ј��߶ȿ϶��ˌ��r���L�ڃrֵ���J��Ƀr�µ�ֻ�Ƕ��ڱ��F��

���������Y�P�I�r

�f�|��ֵ�Č��r�����v�^���ٹɃr���ӡ����Ž�Ͷ�Ј�ָ��������늄�܇��K���{���c2021����H����ƣ�������ǰ�ڝq���^��֮��I�a��ƽ����^�̣��ǽ��������l���{�������@���A�����ǻ������x�����尾�ĕr�̣����������c��K�߄ݳ��F���ر��x��

���@һ�����⣬���r�����چ��ӵ�450�|Ԫ�����YӋ����̎���P�I�ڡ�����Ј���wһֱ�����^�\�֣��@�����Y�����Ӹ���׃����

2021��8��13�գ����r�����Ј�������һ�����_582�|Ԫ�������YӋ���������^35���ض�����l�в����^��˾���ɱ�10%�Ĺɷݣ�ļ�����~�����^582�|Ԫ����2021��A�����Y���~��5000���|��A��IPO���Y�����Ї������479�|�����Ԍ��r���Ķ������Y���Q�顰�������Y����

�@Щ���چ��ӻ��ѽ����ӵ�����lչ�ĿȺ���oһ���LJ��@�����r���U��a�ܵď��қ_�ӡ�

���@һ�����YӋ�������Ј��r���Ј���w�ɘO�ֻ����@�����쌎�r���ɽ��ų����������ճɽ��~141�|Ԫ���Q���ʸ��_1.37%��

�ڒ����@���������Y�����r�����r�����в��^���꣬�҄�����2020��7�����һ�P���~���_197�|Ԫ�ķǹ��_�l�й�Ʊ�����Y���cIPO���Y54.6�|Ԫ���~�ϲ�Ӌ�㣬���r����2021��8��13��ǰ�ѽ�ͨ�^A�ɹ�ļ��251.6�|Ԫ��

��ؔ����ӛ�߰l�F�����r��2021��8��13�ծ���߀��¶��һ�t��Ҫ��Ϣ��IPOļ���Y���ѽ�ʹ���ꮅ����ǰ�������Y�������~67.9�|Ԫδʹ���ꮅ��

�Ƿ��^�����Y���Ј�������������r���l���|�ɡ�2021��9��30�գ�����r���l�����P��ԃ�����|���Ƿ�����^�����Y���Ρ�

2021��11��15�գ����r���ܿ칫�����{���������������YҎģ�s�p��450�|Ԫ������С���Ŀ�����lչ���������鹫˾�a��93�|Ԫ�����Y���Ӌ�����������@�����r���]�и�׃�����lչ���|���Ŀ�ļȶ�Ӌ����

�ɂ��º�2022��1��12�գ�����l����Ҋ�����J�錎�r���Ĵ˴������Y���ϰl�Зl�������Зl������Ϣ��¶Ҫ��

2022��1��17�գ����r����¶���@���������Y��ע�Ը塣�@һ�죬�@ֻ���I����ֵ��һ���߄����ã�ȫ���q��5.1%���Ƀr����606.85Ԫ��

Ȼ����9�������պ����Ј��ژO�̵Ď���Ƚ��vһ����С�IJ��ӣ������r�����@�����������Y����@���C�O����ע��ͬ��Q����

��˾�p�������������Ӱ푌��r��

������L���Ԍ��r��ͻ���f�|��ֵ�T���������˶��ڌ��Ҍ��r�������T�����С��������{Փ������ߡ�

�ڌ��r���@һ���Ƀr�µ��У��������{ՓҲ��������Ҫ��ɫ�����`�����ؔ����ӛ�߱�ʾ�����ڶ���ꠏS�̼������s��͑����M܊�Y���Ј�������o��һ�N���r�����g�o�ǺӲ���һ�����e�X����

ͬ�r����܇����������ı����£����r���c����늳ع������l���Ĺ�˾�m����Ҳ���L�˶������{Փ�Ŀ��Ŷȡ�

���գ����r���·�Ժ���L�����µ�늳���I�䳲��Դ�������V�A�����ɞ鲻�������������@ʾ��ԓ�����քe��ȥ��5�¡�8�º�12���_ͥ�������Σ��˴Ξ���ĴΌ�����

�䳲��Դ���ڴ��µĻؑ��ǣ��ѽ��Pע�����Pý�w�P�ڌ��r�����V�ҹ�˾�����������Ĉ������˾�ѽ��ڷe�O�ʂ䑪�V�����Ō��·�Ժ���й������ЛQ��

�ڷ䳲��Դ֮ǰ��2020��1�º�2021��7�£����r��Ҳ�������Ơ����Є��º���ԭ���к��늣������^�V�A��ǰ�߱����r���r��2330���fԪ�����߰����Y��߀�]�й�����

Ȼ����܇�������_�l����ĕ�Ӱ푵����r�����Ј���λ�

�Ă��y�ρ��f����܇��I��ϣ����һ�����������������P�I�㲿������������ƺ��Լ�������a���fһһ�Ҵ�Ĺ����̵��µĕr�ڶ��ҡ������ҿ����R����������߀��ֹһ�Ҫ�����܇�S�a���e��ĉŔࡣ

��늳ع�����ͬ��늳�����܇���ܺͳɱ��ϙ���֮���ǂ��y��܇�������еģ���Փ���乩�����жȕ��ߺܶࡣ

얕F��ؔ����ӛ�߱�ʾ����܇���x��һ��늳���I��������Ҫ���]�����g���|������ȫ���a�ܡ���������r���T�����棬��0��1���빩��朷dz����y���@Ҳ�����ˣ���܇�����x���̕r�����ȿ��]�^��늳���I���γ����^����I�����r����50%���Ј����~����

얕F�J�飬δ��늳ع����ĄӑBƽ���У��µ�܇���M���Ј�߀�Ǖ������x���^����I�����m����һЩע�سɱ���ע���ԃr�ȵ�܇���x�����������̡������w��ƽ��ģ��������^����I���Ј����~���������и�������

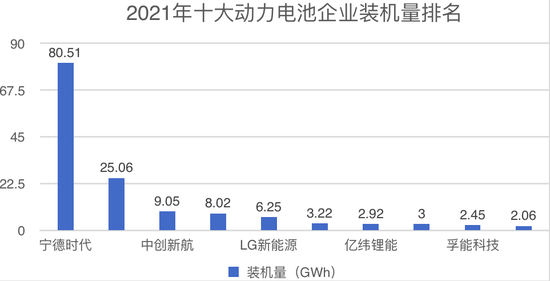

�Č��H�Ј�׃������Ҳ�_����ˣ�܇����늳ض����������@����ų��F�����rڅ�ݣ������r�����Ј����~ʼ�K������50%���ҡ����Ї���܇����늳خa�I�����˔����@ʾ��2021�꣬�Ї�����늳��b܇����Ӌ154.5GWh��ͬ�����L142.8%�����Ќ��r���b�C����80.51GWh����ռ�ʞ�52.1%��

���`��Ҳ��ؔ����ӛ�߱�ʾ�������o�������䌍�ИI���^��λ�ò�������ô�����ӵġ��������ԟo���Ǹ������C�S�ڳԉ��ˌ��r�����]�T�������Ѷ���֮���L�UҎ���e�롣���ȵڶ���꠵Ďҹ�������Ҫ���ڃȳ�܇�������Ǻ͌���ƽ��ƽ������̫���ܡ����߉Ҳ�dz������������F䇻���Ԫ��Ȼ�����������g·�������������磬�н������ͬF�ɵĮa�ܡ���

��؟��������ע�D�d/���g�֘Ӄ��ݲ��DZ�վԭ�����D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

�O��܇Դ

�O��܇Դ