��˹����ε���ȼ������u���U ����Դ܇�U현ݳɞ����L�ڣ�

���Εr�g������Դ܇���_ʼ���s��ͬ�ز��ֱ��U�I�գ������˼����P������Դ�a�I����һ���L�ڌ�����Ȼ����������Դ܇����f��ֱ�Ӳ���܇�U�Ј��mȻ�܉��܇�U�Ј������I�B�����@ȻҲ���ڲ�С���L�U����Ŀǰ���f����Ҫ�f����Դ܇���ˣ��Ĵ��������������Դ܇�U����������ǰ�M��

�S������Դ܇�Ј����U������Դ܇�U������Ҳ��������������2021���҇�����Դ��܇�������_��784�f�v��ռ�҇���܇������2.6%������������Դ��܇�a�I�lչҎ����2021-2035�꣩������2025�꣬����Դ��܇��܇�N�����_����܇��܇�N�ۿ�����20%���ҡ�

�S������Դ܇�����IJ����������䌦����܇�U�o����һ����M�����ľ��Ј������ڴˣ��@Ҳ����܇�����㱣�U�I����ε�����ς���19�ճ�����ԓ��˾��ε���ع�����˾100%�عɡ����ڴ�֮ǰ���б���܇���®�����һ�����з�����ˣ�����t���ݵ�2018�ꡣ

2018���ȁ���[��r 4S��]�Ƴ�UBI���Ի����r���U���գ��o����С�i��܇�����ˏV��С�i��܇���U��������˾�����@���_չ��܇���U����I�ա�ȥ�ꌎ�r���c�Ї��˱�ؔ�U������Ժ�����܅f�h�����Q�����c�۽�����Դ��܇���Ј��I���U����늳����������ﲻ�ݺ�ҕ��һ�h���˴Ό��r���M܊���U�I������������^�������Mһ�̣�Ҳ���ڿ��^�Ŀ����ԡ�

���H��ˣ����B�R˹�˷dz�������܇���U�I������2017��֮ǰ����˹�����w�ʱ��^�ߵ������͚W���ѽ����v�^�״α��M�ϝq�����ǻ�������Դ��܇�S�ޡ����r�c���yȼ����܇֮�g�IJ������ᘌ��Ե�����Դ܇���U�l��w��

2019��8���_ʼ����˹�������������Ƴ��˃Ȳ����UӋ�����R˹��������ʾ����Ҫ���U�ɞ���˹������Ҫ�aƷ֮һ���@�����ԠI���U�I�յărֵδ������ռ����܇��30%��40%����˹���Ƴ��ı��U�ǡ����ڿ͑��H�{��О�ı��U�����@��Ŀǰ����Դ��܇�̘I���U���ٮaƷ��ʽ�Ͼ����r��ϵ�������ڵ^��܇�͡��{����T��������U��r��Ӱ�ԭ��һ�¡�

�S��������˹��܇��Ҳʮ���ڴ���˹�����ԠI���U��2020��8�£���˹�����Ϻ������ˡ���˹�����U���o����˾�����mȻ��˾Ŀǰ��δ�������֣���δ�����S��ĕ����̘I܇�U�������Ƴ�܇��ֱ�ٵ���˹������Դ܇���UӋ����

�@Ȼ������Դ܇�U���ɞ�܇�U�ИI����Ҫِ���������@ʾ���H�����ϰ��꣬�˱�ؔ�U����Դ��܇���M����40.3�|Ԫ��ͬ�����L60%�����y���O���A�y����2035�꣬�AӋȫ�ИI����Դ܇�U��ȱ��M���_2000�|Ԫ���ҡ��I��ؔ�U������ʿ�J�飬�S������Դ��܇Ѹ�Ͱlչ������������Դ��܇��������ԭ���ϣ����Ρ���늡�ϵ�y��������܇����ȫ�a�I朵İlչ��ͬ�rҲ�Ƅ�������Դ��܇���U�İlչ��

ȫ�������ؕ��L�ޖ|�������܇�U�Ј�����܇�����������ܴ���Ҫ����܇���ͨ�^�����Լ���܇�U�wϵ����Ʒ�Ƅ����ۺ�aֵ������ͬ�r��ֱ�N����܇������ģʽ���ռ���Ҳ�ɞ������M��܇�U�ИI�ĺÕr�C��

��ǰ�ИI�ѽ��в���܇���U����Ⱥ����İ���������ؔ�U��˾ֱ����܇��عɡ��S������Դ��܇���U�Ј��ĉѴ��p���ژI�Ռ���ĺ��������Ӿo�ܣ��������ڂ��Ի���܇�U�aƷ�OӋ���N�۷��棬܇����ܰl�]�������ã����U��t�l�]���L�U�б����ۺ���յȷ���ă��ݡ�

��ȫ�܉��AҊ��ε����С�i����˹��������Դ܇���܉�{���ڶ��r���͑��Լ��S�̺����ȵȃ���������M��܇�U�I�����^����������܇�U�Ј����M����һ�������샞�ݣ����f߀��Ҫ���^���ٵ��ϵK���@���������ϵKĪ�^����ξ�������Դ܇�U���߱����r���ľ������Լ�������Ʊ��o�M�ϝq�ĬF��@Ҳ������Ҫ̽ӑ�Ć��}��

�@ô���܇����֣��ܷ�������Դ܇�U���߱����r���ľ�����Ҫ�����@�����}���ͱ�회���ǰ������Դ܇�U�����˽⡣

�ڴ�֮ǰ����������Դ��܇���Č���܇�U߀�]�Ƴ��ĕr����������Դ��܇ֻ������ȼ����܇܇�U�ı��U�l��@һ�������ڳб������r�Ȍ��H�I�ղ����h������������Ҫ��Q�Ć��}�����磬�^��������a����Դ��܇���������a�N�����@�N��r�£��������Դ��܇Ͷ��܇�p�U�����a�Nǰ��܇�rӋ�㱣�M���͕����±��M�^�ߡ�

���У������_����������Դ��܇�ξ����M�߳�������Դ��܇21%������Դ܇�r�������^�ߣ�����Դ����܇�U���к�����Դ܇���r���ʿ���߀����������Ҫ�Ķ����������������Դ܇�U���M�����L���r����ì�ܡ����磬�����I������Դ��܇���l�F������Դ܇�U�r������ȼ��܇���m�������r�ĕr����������������l����o����Դ܇��������С�ğ�����

������Ҫ��һ�c�ǣ�����Դ��܇�ĺ����������ϵ�y������늳ظ�����Ҫ���֣��sռ��܇�ɱ�������֮һ����늳��������l����Դ܇�¹ʵ�һ����ҪӰ����ء�Ȼ�����y܇�U�s��δ����늼{�����r�����У��@�͞�����Դ܇�ı��U�����˾�ʹ�c��

�Ĵ�ǰ܇�����㱣�U�ķ�ʽ����������ͨ�^�O�����U�н�C�����M�У��@��һ�����漰����܇�L�U�����Լ��͑������@�ɷ���ě_ͻ��

���^���S������Դ����܇�U�����У����M����Ҫ�P�ĵ��L�U�ѽ��������w������Դ܇�U����3�����U��13���U�����U��������Դ��܇�pʧ���U������܇�p�U����������Դ��܇������؟�α��U�����������U����������Դ��܇܇���ˆT؟�α��U��3���������U�N��Ͷ���˿����x��Ͷ��ȫ���U�N��Ҳ�����x��Ͷ�����в����U�N������ֵ��һ����ǣ������U�������ⲿ늾W���ϓpʧ�U�����ó�늘��pʧ�U�����ó�늘�؟���U�����ı��σ��ݡ�

�c���y܇�U��ȣ������ٗl���׃����Ҫ�Ўׂ����棺��һ���ڂ��y�̘I܇�U�l��Ļ��A�ϣ��U���˱��Ϸ�����ᘌ��Եı���������Դ��܇���ϵ�y����늳ء�늙C��늿أ��������P�L�U���ڶ������_�����؟�η���������Դ܇�U���f�ʣ�������ᘌ�����Դ��܇���ԣ������˰���늾W����늘��������o���{�ܛ���ڃȵ�6헸����U��

���Ȃ��y܇�����������ģʽ���aƷͬ�|���F�����Ҳ��������Դ܇�U�r��������׃����������܇�r���������ărֵ���������̶ȵ����ã��Ķ��ṩ�o܇�����Ի���܇�U�aƷ�������ȫ�µ�܇�U����朗l�£�܇�ɞ���Ҫ�ą��c�ߣ�ռ��܇�U�\�I�������ࡣ

���⣬ᘌ�����Դ��܇�l���^��Ļ���¹ʣ�߀�M���˱��U؟�εĔU�䡣�ڱ��U���g�ȣ������U�˻��U����Դ��܇�{�����ʹ�ñ����U����Դ��܇�^���У�����Ȼ�ĺ��������¹ʣ������ȼ������ɱ����U����Դ��܇܇����늳ؼ�����ϵ�y��늙C����ϵ�y����������ϵ�y���Լ��������г��S�r���O���ֱ�ӓpʧ���Ҳ�����������U��؟�εķ��������U�����ձ����U��ͬ�ļs��ؓ؟�r��������ʹ������Դ��܇���^�̰�����ͣ�š���늼����I��

�������ⲿ늾W���ϓpʧ�U���������ó�늘��pʧ���U���������ó�늘�؟�α��U�����������o���{�ܛ���pʧ�a���U�����ӻ���¹����~�����U�Լ���������Դ��܇��ֵ�����ؼs�l����헸����U��Ҳ������Դ܇���ڌ��H��܇�п��ܰl���L�U�pʧ���Ŀ���漰���ˡ�

�S������Դ܇�����֣��@Щ�������������Ñ��{��������Դ܇�����ͨ�^�ͱ��U��˾��Ⱥ����������¹ʳ��U�������������ϾS�ޣ����_�����ͱ��U�M�ã��������U����ʴ_�ȵ����ã��϶��ܾ�������Դ܇�U���߱����r���ľ�����

����Դ��܇�̘I���U���ٗl��l�������M��߀����挦�@��һ�����}���Ǿ�������Դ��܇���M���ϝq��������˹����ε����С�i��܇��������܇���ڃȵı�������Ʒ�Ʊ��M��ӭ����ͬ�̶ȵĝq�������M�q��������25%���ϡ����У��q����ݵ�Ī�^����˹��������˹�����ľ�����^��һЩ���S܇����ӳ������܇�v�m�����M����ߝq�������_����80%�����P��һ�ț_�ϟ��ѡ�

��˹���������ѳɱ����������Ǟ��˻ݼ����V��܇����������Դ�a�I��ؕ�I�������룬���һ������Դ����܇�U�ֺݺݵĿ���܇��һ����ͬ������ʮ���f��܇����˹��һ�걣�M��Ҫ��εС����܇�����Î�ǧ�������f����˹����ُ܇�ɱ��·�һҹ�ص��˽��ǰ��

����˹��֮������������Դ��܇Ʒ���б��M�q���μ⣬�������˹���DZ�������Դ�aƷ���r���ɱ���ߵġ��б��U�ĘI��¶����˹�����r���_����1��1.4��Ҳ�����f��һ�K�X���MҪ�r��ȥ1.4�K��

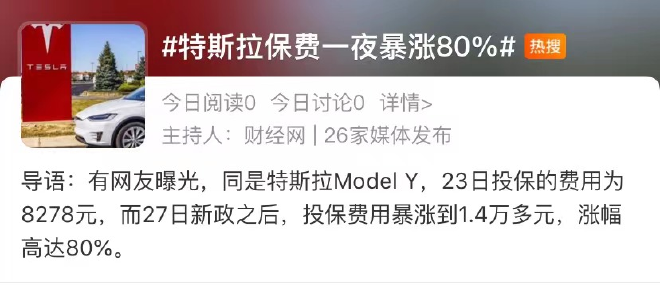

���⣬��܇�������棬��܇������С�iP7�̘I܇�U������Դ܇�U�Ͼ�ǰ��5600Ԫ�ϝq��6622Ԫ���ϝq18.2%��G3i��P5�ăr��׃���^С���քe��3.5%��2.9%��

С�i��܇�ڡ��P������Դ܇�U�aƷ�Ͼ�����С�iƷ��܇���̘I܇�U�ı��M׃�����f�����б�ʾ��С�i��܇ȫ��܇��ƽ���q��2.9%-18.2%���ȡ�

���⣬ε��ES8���MҲ��6098Ԫ�q����7838Ԫ��ᘌ�����Դ܇�U�����ı��M׃����ε���Ƴ��ķ��՟o�n��������헸����U��

����˹����ε�������롢С�i��܇�͵ı��M֮�����ձ��ϝq����Ҫ�����25�f���ϵ�܇�������^�ߣ��S�ɱ��ߣ����������S�W�c�٣��ۺ��㲿���o���䎧�������M���������������M���ϝq��

���^��Ҳ�в���܇�ͳ��F�˱��M�½�����r��25�f���µĴ�ID.3���ȁ��ϴ����܇���s��[��r 4S��]�������Ȃ��y�D����Դ�Ļ����M���ձ��½������RiX3�mȻ�r������ʮ�f���e�����ǻ��ڌ��RƷ�ƽ�ȫ���ۺ�W�j�����Ա��M��Ȼ�����½������У��ȁ���������Դ���M��4538Ԫ����4304Ԫ���s��E50��4902Ԫ����4548Ԫ��

����Դ��܇�ı��γɱ���Ҫ�w�F�ڃɷ��棬һ�ǾS��ƫ�F�����dz��U�������ߡ���ǰ����Դ܇�U���r�����ձ鳬�^85%���ИI���R�^��б�̝�p�������@�nj��±��o�M�ϝq����Ҫԭ�����AҊ���ǣ��S������Դ܇�ĵ����������������g������֮������Դ܇���{�ٿغͰ�ȫ�Զ������^��������

�ڸ���ı����£�����Դ܇���a�N����Ҳ����u�վo�����һ��������Դ܇���I�u�p��������ƫ���ڌ����Ј����Ľ�Q���������Կ϶����Ƕ��ڃ�����Դ܇�ij��U���c�r���������@���ڂ��yȼ��܇�����^�S������Դ�ИI�ȵ�܇������늳����P��Iֱ�Ӳ��ֺ��Ј����գ����S�ȵ������δ����������H���ڸ����ʵĶ��r���Ķ������r��������Ҳ�������������M��ُ܇�ɑ]���������M�ߵ���܇�w

���^�ڴ�֮ǰ����Ҫ��Q�����y�c�����������Ն��}��܇����_չ܇�U�I�ի@�ñ�Ľ��I���մ���һ���y�}��ȫ���Ա��U����������܇���_չ܇�U�I�յı佛�I�Y�|��ͬ�r��Ҫ�O���^���֧�C�����ܝM��ٵػ����I�ėl������������F�I����չ�����ՃH�H�ǡ����T�u����

��Σ�ֱ�N��ģʽҪ��܇���횾߂书�����Ƶľ���ϵ�y�����H���O�ɱ��r�g�����L�������c��˾ϵ�y���ӏ��s���ټ���܇�U�߂�ٵػ�������ȫ���������·��վW�j���䱣�C�Ñ����յ��|�ǣ���Ҫ�L�ڷe�ۡ�

Ȼ����Q�����σɂ��y�c֮������Դ܇�U�Ĉ������ҲҲ������ô�p�ɡ���������Դ܇���w������߀��ƫС��������Դ܇�����d�����O��Ȃ��yȼ��܇Ҫ��ܶ࣬����S�ރr��Ҳ��ƫ�ߣ��@����Ҫ����Դ܇��ͱ��U�ИI���HҪ���F������ͨ������Ҫ�ڮa�I�����κ������γɺ�����

���Y������һ�������Ј�������Դ܇�U�����f�Ǵ��ںܴ�İlչ���g���@Ҳ�y������Դ܇����֣�����������ֵ�܇���f���C���c�����Dz���ģ���Ҫ��Q���y�}һ����һ�����֡�����Դ܇�U����һ�������Ј�����δ���lչǰ���Ǿ��о��������g�ġ���Ҫ�렎���@һ�K�⣬������ֵ�܇������ڏ��s�ĸ��������վ���Լ���һ����أ����Ј�����څ���£�����Դ܇�����ġ����O���U�������S���ɞ�δ��܇�U��ģʽ��

��؟��������ע�D�d/���g�֘Ӄ��ݲ��DZ�վԭ�����D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

�O��܇Դ

�O��܇Դ