�a(ch��n)���^ʣ�A(y��)�� ��(d��ng)��늳�?c��i)U(ku��)�a(ch��n)�ѳ�10��

12��4��Ӎ ��(j��)��(j��ng)��(j��)������(b��o)��(b��o)�������Εr(sh��)�g������(n��i)��x��늳خa(ch��n)�I(y��)朹��膖�}�����P(gu��n)ע����(d��ng)��늳ز��֭h(hu��n)��(ji��)���F(xi��n)�a(ch��n)��äĿ�U(ku��)�����ڷe����Ͳ�����(d��ng)��������r�����ҽ��h����(y��ng)�ӿ����(n��i)��YԴ���_�l(f��)���ã��m�ȔU(ku��)�����a(ch��n)Ҏ(gu��)ģ��ͬ�r(sh��)߀��(y��ng)�ӿ켼�g(sh��)���P(gu��n)��

�S��������Դ��܇�ИI(y��)�������������(d��ng)��늳�ȫ�a(ch��n)�I(y��)朽����������o�p����(d��ng)ǰ�a(ch��n)���^ʣ���[�n��u���F(xi��n)��

���գ���2022��߹�������ϣ��Ї���܇��(d��ng)��늳خa(ch��n)�I(y��)��(chu��ng)��(li��n)�˸��ؕ��L���Ӷ�ָ������2023���Ї������Ј�������Դ��܇���ٺܿ��ܕ��½������τ�(d��ng)��늳���I(y��)�½��a(ch��n)��ጷţ��S֮늳ع���(y��ng)һ�����^ʣ����

��(sh��)�H���ڽ���3�£��Ї��ƌW(xu��)ԺԺʿ�W����߾����l(f��)���^늳خa(ch��n)���^ʣ�A(y��)��������ʾ��2025���Ї�늳خa(ch��n)�ܿ����_(d��)��3000���ߕr(sh��)���Õr(sh��)늳س�؛�����_(d��)1200���ߕr(sh��)���a(ch��n)�܌�����^ʣ��

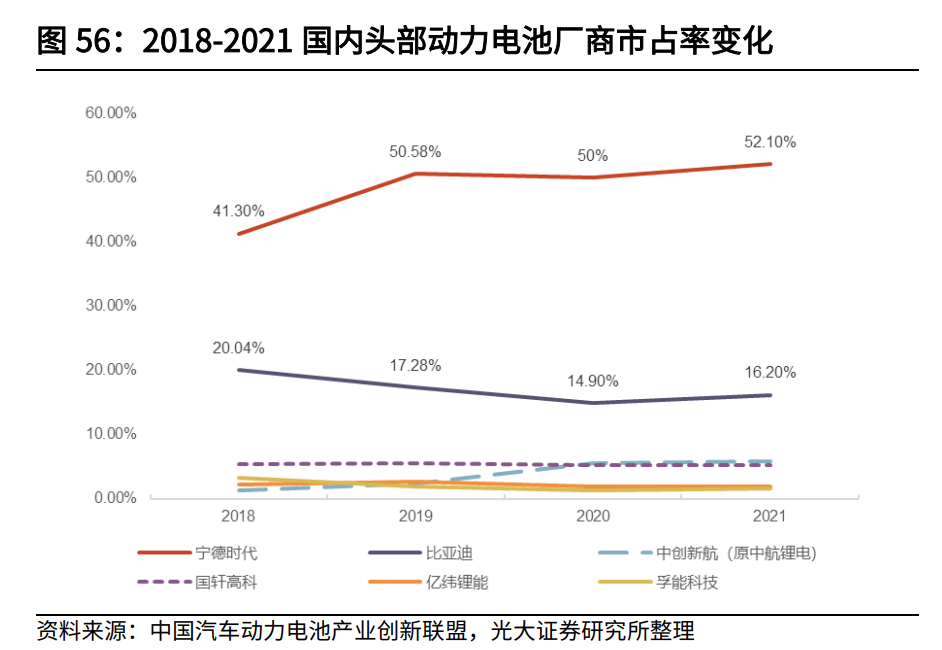

��(d��ng)��늳خa(ch��n)�����h(yu��n)����������

��(d��ng)ǰ����(d��ng)��늳؏S�̼Ӿo���(zh��n)�a(ch��n)��ِ���^�����S�ك|�����������s�������ήa(ch��n)�������ƺ��ѬF(xi��n)���}��

�����ԁ����������r(sh��)�����ȁ���[��(b��o)�r(ji��) 4S��]�����߿ơ��|����ܡ������_(d��)�����ܿƼ��ȶ��늳؏S�����^��������(g��)�U(ku��)�a(ch��n)Ӌ(j��)������(j��ng)����ȫ�y(t��ng)Ӌ(j��)�������(d��ng)��늳��I(l��ng)�����ٹ�����75��(g��)Ͷ�YӋ(j��)������Ͷ�Y���~���^�f�|Ԫ������(j��)�Ї���܇��(b��o)��(b��o)��������Ҏ(gu��)�������a(ch��n)���ѳ��^1000GWh���s������(d��ng)��늳��b܇������10����

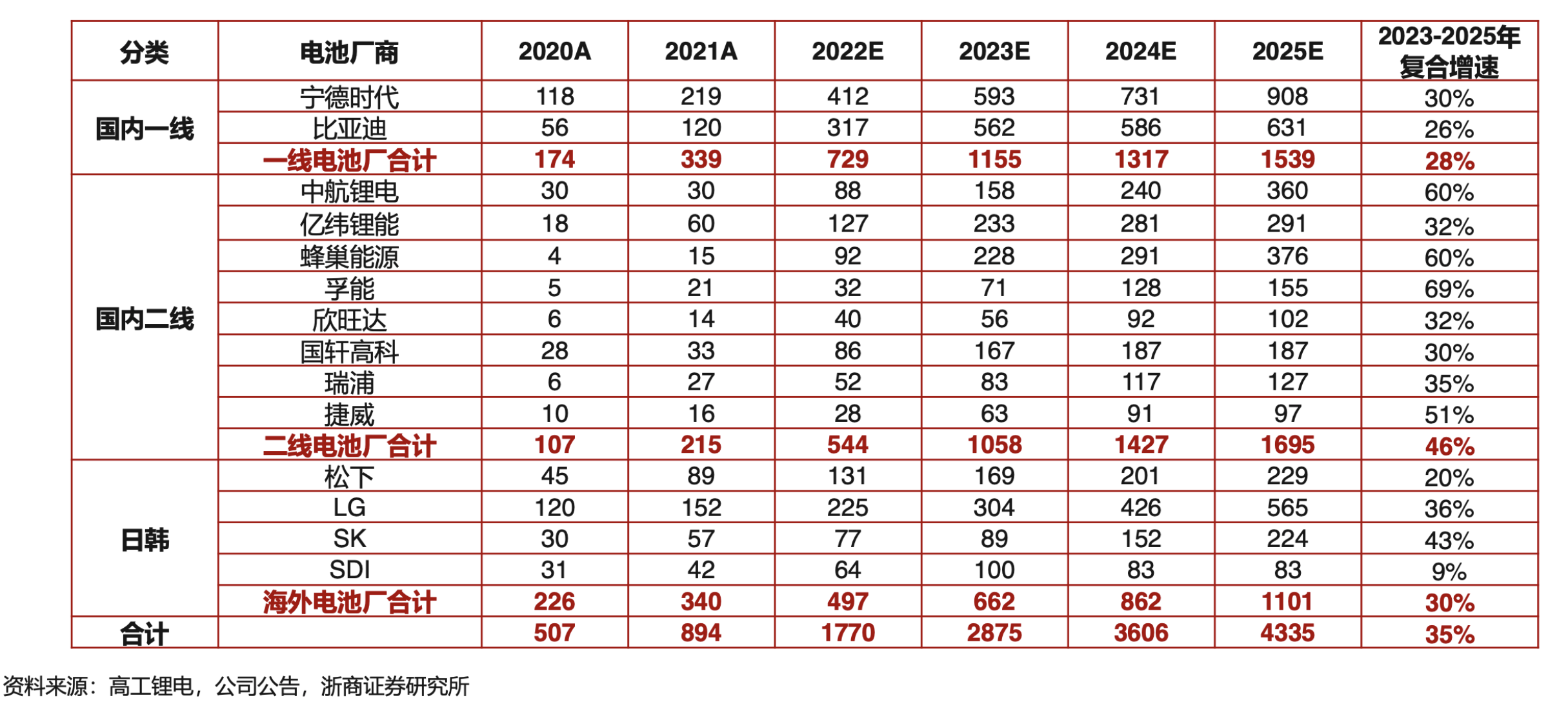

ֵ��ע����ǣ������S�̞铌�a(ch��n)�Ј����~��Ͷ�a(ch��n)���^�ƺ����ӏ�(qi��ng)��������(j��)�����Cȯ12��2���Ј�(b��o)�y�㣬2023-2025�꣬����(n��i)������(d��ng)��늳؏S��Ҏ(gu��)���a(ch��n)��(f��)�����ٞ�46%�����@����һ���S�̣�28%�������w�ИI(y��)��35%�������ˣ�����Cȯ������10��27�Ј�(b��o)ָ������(d��ng)ǰ���^���څ�ڷ�(w��n)����ͬ�r(sh��)������(n��i)���߿ơ��|����ܡ��к��늡��䳲��Դ�ȶ���늳؏S�������롣��

����(j��)�����Cȯ�A(y��)Ӌ(j��)����2025��ȫ����Ҫ?ji��ng)����늳؏S�̵�Ҏ(gu��)���a(ch��n)�܌��_(d��)��4335GWh�����У����r(sh��)������¶�a(ch��n)��Ҏ(gu��)�����^900GWh���ȁ���Ҏ(gu��)���a(ch��n)���_(d��)290GWh���к��늡��|����ܡ��䳲��Դ�����߿�2025��a(ch��n)��Ҏ(gu��)��Ŀ��(bi��o)�քe��360GWh��311GWh��376GWh��187GWh�������S�̺�Ӌ(j��)Ҏ(gu��)����1700GWh��

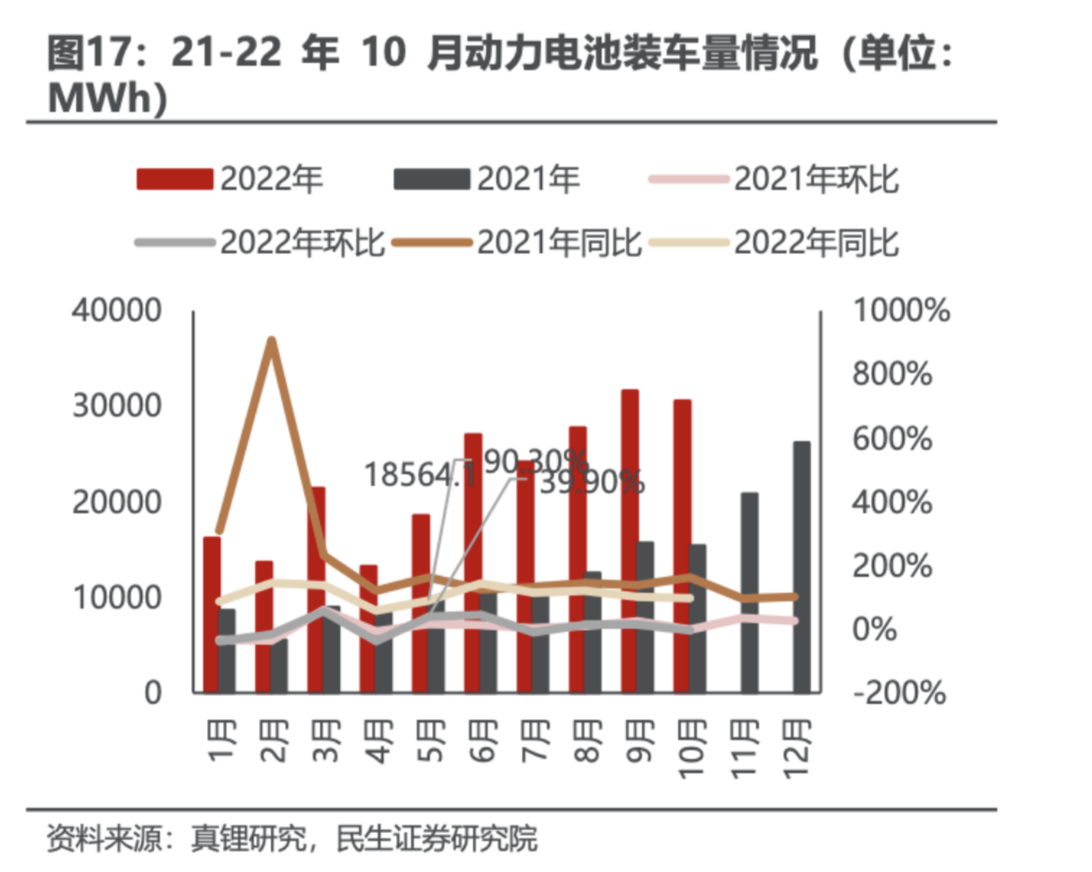

Ȼ����������ˁ���������(j��)������¶��(sh��)��(j��)�A(y��)�y����2025�꣬�Ї���(d��ng)��늳��������H��360GWh�����⣬��������ή�s����̖�ƺ�Ҳ���@¶������(j��)������¶�Ĕ�(sh��)��(j��)�@ʾ��10�·ݣ�����(n��i)����Դ��܇����Ӌ(j��)�N�����^55�f�v���h(hu��n)���µ�9.2%��ͬ�r(sh��)��10����늳��b܇��30.5GWh���h(hu��n)�Ƚ���3.5%��������Ԫ늳غ������F�늳��b܇���քe�h(hu��n)�Ƚ���3.5%��3.6%��

���գ���(li��n)���ؕ��L�ޖ|�����ѵ���Ŀǰ�҇�����Դ��܇�N���ж�܇���в����룬�����Ǻ��������������ڡ������������Դ��܇�ĝB���y�д����������(d��ng)��늳��Ј����M(j��n)���ܵ�Ӱ���

�Y(ji��)��(g��u)���^ʣ�������g(sh��)����(zh��n)

���^�����ڮ�(d��ng)ǰ����(y��ng)���F(xi��n)�ľ���⣬�з����J(r��n)��ܴ�̶ȁ�Դ���Y(ji��)��(g��u)���^ʣ�������|(zh��)�a(ch��n)���^ʣ����(y��u)�|(zh��)�a(ch��n)���Բ��㣬���@Ҳ�o��(d��ng)��늳؏S�̎����˼��g(sh��)�ͳɱ����Ƶ���һ݆���(y��n)��

��(j��)�I(y��)��(n��i)��ʿָ������(d��ng)�a(ch��n)���^�ֶ������a(ch��n)���ĺ��֮һ���Ǯa(ch��n)Ʒ�|(zh��)���~�����s�����a(ch��n)�ܵ��������^�ͣ��|(zh��)���������������͕���ɮa(ch��n)�����M(f��i)����һ���棬��(d��ng)��늳����a(ch��n)��I(y��)�����Įa(ch��n)��Ŀ��(bi��o)�������^��ˮ�֣����֮a(ch��n)�܌�(sh��)�t�o��������ء�

�����о�Ժ��ʾ����(d��ng)��늳؏S�̲����U(ku��)�a(ch��n)�������x�a(ch��n)�ܳ��m(x��)�^ʣ����(y��u)�|(zh��)�a(ch��n)����Ȼϡȱ�������o�˶��ԣ�����������I(y��)���������ИI(y��)���L�t������������(d��ng)��늳؏S�̵Įa(ch��n)�������ʔ�(sh��)��(j��)�������^���S�̣������º͌��r(sh��)�����Լ���(y��u)�|(zh��)�Ķ����S�̣����к��늣��Įa(ch��n)����������̎��ǰ�С���ˣ����c(di��n)�P(gu��n)ע늳���I(y��)�ڼ��g(sh��)��(sh��)�����a(ch��n)Ʒ�Y(ji��)��(g��u)�ȾC�ϸ���������ʹ���F(xi��n)�a(ch��n)���^ʣ����(y��u)�|(zh��)늳���I(y��)�Կɱ���һ�����Ј����~�͠I��Ҏ(gu��)ģ��

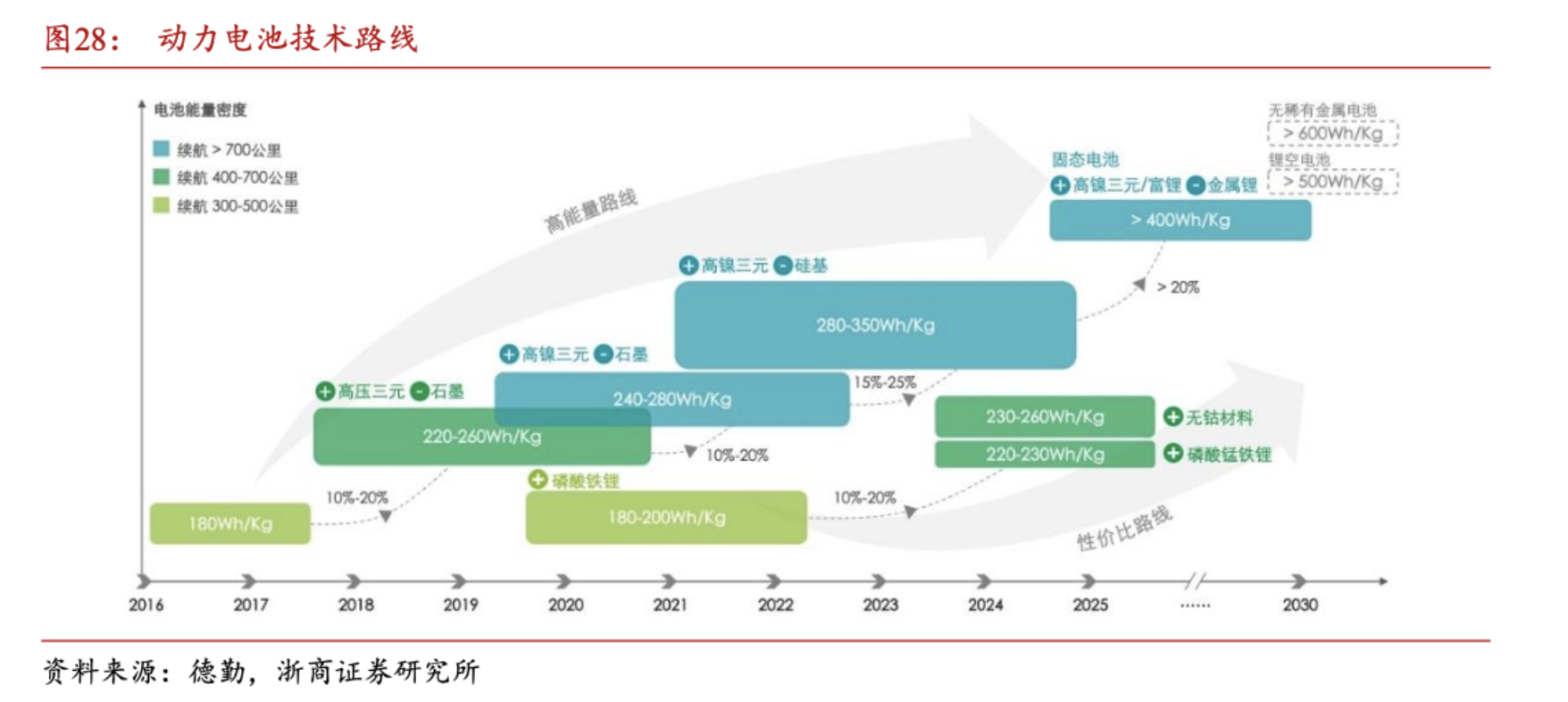

����(j��)�����Cȯ12��1���Ј�(b��o)�@ʾ����(d��ng)��늳�늳���I(y��)��(d��ng)ǰ�Ӵa�����¼��g(sh��)������ͻ��4680��늳ء��c�x��늳صȼ��g(sh��)·������(j��)Ϥ�����r(sh��)�������߿ơ����ܿƼ��Ⱦ��_ʼ���ָ����M(j��n)��늳ز��ϡ��������i�F�늳ء����⣬�c늳ء��C늳ص���һ��늳ؼ��g(sh��)Ҳ�������������늳خa(ch��n)�ܵ�����

�ɇ���(n��i)��(n��i)�����������

���˼��g(sh��)����l(f��)������������Ҳ����ɞ��(d��ng)��늳؏S�̠��Z��ِ����

��(sh��)��(j��)�@ʾ���������(n��i)��(d��ng)��늳س��ڵ����L�dz�Ѹ�ͣ�1-10�£��҇���(d��ng)��늳س������ѳ�100GWh���_(d��)105.3GWh���Ј�������ʿָ��������(n��i)�a(ch��n)�����b܇���IJ�ֵ�У��������˳��ڡ�

���Ӷ��ڽ��Օ��h��Ҳ���h��늳���I(y��)��(y��ng)���ٳ������c������܇��I(y��)�γ�(li��n)���P(gu��n)ϵ���������ڽ�Q�a(ch��n)���^ʣ��

��(j��)Ϥ�����r(sh��)���������_(d��)���|����ܡ����߿Ƶ���I(y��)�������^�����@����܇���(d��ng)��늳�ӆ����ͬ�r(sh��)�Ӿo�_�����⽨�Sģʽ�����_��Ϣ�@ʾ�����߿Ƶ���͢�����S��6���e�н��ƃxʽ���ɞ鹫˾�ׂ�(g��)�W��늳����a(ch��n)�\(y��n)�I���أ����r(sh��)��8�������MͶ�Y����73.4�|�WԪ���������²���ɭ�н��S��9�£��䳲��Դ�����ڵ����O(sh��)��ڶ�������S��

����(w��)Ժ�l(f��)չ�о������Ј���(j��ng)��(j��)�о��������L�����J(r��n)�飬�������̎�������ڵ������£��a(ch��n)���^ʣ���Д�ֵ����ȶ�����^����Ҳ̹�ԣ���(d��ng)ǰ��(d��ng)��늳خa(ch��n)�I(y��)�_��(sh��)�����^��U(ku��)���Ć��}��

�����ИI(y��)���ڰl(f��)չڅ�ݣ�����?x��n)|��������(d��ng)��늳خa(ch��n)���^ʣ�o�a(ch��n)�I(y��)������ֱ�ӵ�Ӱ푌����Ј���������Ҏ(gu��)ģ����(y��ng)��(j��ng)�(y��n)����Ķ�����늳����a(ch��n)��I(y��)���ܕ����F(xi��n)����ʧ���r��������I(y��)��a(ch��n)�������ʵ�߀�п��ܱ��沢�ؽM���Õr(sh��)��늳���I(y��)�gƴ�Č������Ǯa(ch��n)�܃�(y��u)����

��؟(z��)��������(bi��o)ע�D(zhu��n)�d/���g�֘Ӄ�(n��i)�ݲ��DZ�վԭ��(chu��ng)���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌����挍(sh��)��ؓ(f��)؟(z��)��

�O��܇Դ

�O��܇Դ