| 當前位置 : 江蘇汽車網 >> 汽車新聞 >> 車界新聞 |

君迪觀察:中國汽車金融“花繁葉茂正當時” |

|

J.D. Power 2017中國經銷商汽車金融滿意度研究SM(DFS) 專題研討近日在京舉辦,J.D. Power(君迪)中國區金融及服務行業事業部總經理薛珉分享了他對中國汽車金融現狀的分析和對未來的預測。薛珉認為,在提供汽車金融服務時,銀行和汽車金融公司各有優勢;得益于日益完善的征信體系,汽車金融在風控方面無需過分擔憂;二手車金融是一個值得期待的精彩市場;融資租賃等新業態亦將為汽車金融帶來更加廣闊的前景。以下是分享全文:

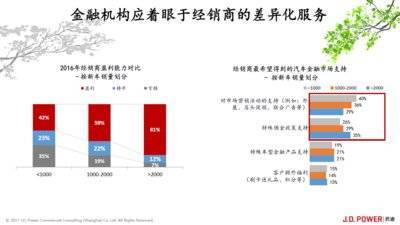

J.D. Power(君迪)中國區金融及服務行業事業部總經理薛珉在京分享中國汽車金融現狀和未來 汽車金融在中國誕生時間不長,卻已成為汽車行業不可或缺的一部分。汽車金融誕生之初只是為了協助車輛銷售,為經銷商庫存周轉和消費者購車提供信貸或融資租賃提供資金支持。但發展至今,汽車金融的功能已相當多元化。例如,通過汽車金融,主機廠商可以延展對車輛的影響,汽車金融還可以很大程度上影響客戶的再購行為。再看汽車金融在發達國家的情況:在美國,二手車車源40%由汽車金融公司提供;在德國,寶馬汽車金融已經不只是金融的概念,而是銀行的概念,可以向車主發行信用卡、提供存款、轉賬服務和理財產品等。 J.D. Power(君迪)研究發現,中國的汽車金融雖然和發達國家還有差距,但整體行業發展趨勢良好,可謂“花繁葉茂正當時”,各金融機構的貸款合同量和資產都有大幅度增長。同時,這個市場吸引了很多新玩家加入,產生了一些新業態,包括分時租賃、二手車電商以及租賃公司等。 貸款買車:選銀行還是汽車金融公司? 銀行和汽車金融公司是汽車金融的兩個重要參與方,兩者各有優劣勢。J.D. Power2017中國經銷商汽車金融滿意度研究(DFS)發現,目前汽車金融公司的市場分額比銀行更高,這是因為汽車金融公司身處OEM品牌體系,因此具有一些先天優勢。這里的汽車金融公司包含了國家定義的汽車金融公司和一些主機廠商的財務公司;銀行包含了信用卡、銀行信貸、汽車貸款和對公貸款。 汽車金融公司的優勢體現在零售信貸方面,而銀行的優勢在庫存融資方面更為明顯。以零售信貸為例,由于廠家貼息的存在,銀行和汽車金融公司在產品競爭力方面不相上下;但因為汽車金融公司過去兩年的快速發展,因此在流程方面比銀行略勝一籌;在銷售服務方面,汽車金融公司比銀行優勢明顯,因為銀行需服務多個品牌,而汽車金融公司只服務于本體系的品牌,專注度更高。以庫存融資為例,銀行的最大優勢是利率,其次,銀行的信貸體系對整體風控的把握更佳。 汽車金融整體提升:差異化服務是關鍵! 2017年J.D. Power中國經銷商汽車金融滿意度研究SM(DFS)顯示,從零售信貸角度而言,經銷商汽車金融滿意度的提升,主要歸功于三個原因:

金融機構應著眼于經銷商的差異化服務 產品貼息 -- 一些主流車廠商的貼息已經達到兩年零利率,可見力度之大。 流程優化 -- 快速審批已成為零售信貸流程的“標配”,中國汽車金融服務商能做到當天審批完成的比例為50%,一部分汽車金融機構和銀行已經能做到80%當天完成審批。 顧問式銷售服務 --在汽車金融銷售人員向經銷商提供的服務內容中,經銷商對提供營銷建議和客戶關系維護建議的需求最迫切。 2017年J.D. Power中國經銷商汽車金融滿意度研究(DFS)也發現,汽車金融機構的長足發展,需要從以下三個方面進行改進: 提供差異化服務 -- 大經銷商因為盈利模式比較成熟,它們更看重傭金的支持;小經銷商還存在相當大的業務壓力,它們的訴求更多在于營銷方面的支持。 對標豪華品牌 -- 豪華品牌對豪華品牌自有的金融機構滿意度遠超同行業平均水平,在關鍵績效指標方面也領先市場,尤其是在向經銷商提供的銷售服務和金融業務培訓等方面。 爭取獨家合作 -- 金融機構給獨家合作的經銷商(70%以上合同交由一家金融機構)帶來的利潤明顯高于非獨家合作的經銷商。 汽車金融風險:無需太過擔心 效率提升的前提是把握好風險和效率的平衡。汽車金融行業目前的不良貸款率在5‰左右,個別汽車金融公司的不良貸款率在5‰以上,好一點的在2‰至3‰,二手車電商的不良貸款率在1%以內。美國市場的汽車貸款不良率也在5‰上下,二手車不良貸款率大概在6‰至7‰。相比之下,銀行體系的信用卡壞賬率在1.2%至1.5%,但是貸款性質有所區別,信用卡貸款是信用貸款,汽車零售信貸有抵押品,后者風險更小一些。通過以上兩個維度可以看到,中國汽車金融的整體風控情況無需太過擔心。 過去兩三年,隨著社會整體征信體系的完善和大數據應用能力的提高,全社會的風險管理能力大為改觀。政府公用事業、央行甚至互聯網企業,都已經有了非常完善的征信體系,很大程度上可以幫助汽車金融機構進行風險甄別。央行現有的征信體系已經涵蓋了大多數企業和數億消費群體,芝麻信用的征信體系整體覆蓋面大約在七至八億人口。這樣龐大的基數應對汽車金融交易的數量級綽綽有余。此外,在某些極端情況如反欺詐方面,金融機構間的合作也慢慢展開,應對措施逐漸成熟。 二手車金融:電商是最大贏家 以美國為例,二手車金融是汽車金融的大頭,占2/3,而中國二手車金融在汽車金融中所占比例很低,這是造成整個市場容量偏小的主要原因。 在二手車金融領域,取得實質性進展的是二手車電商。二手車入口大多被電商占據,包括實施廣告轟炸的人人、瓜子、優信等,最近這幾家都開設了汽車金融平臺,目的在于擴展車輛交易量的深度。二手車交易毛利很低,傳統傭金只有1%,能達到3%已經是相當高的毛利了,增加交易深度只有靠金融服務。 二手車電商有著傳統金融機構不具備的優勢,因為二手車電商大多有著BAT的股東背景,因此它們能夠獲得BAT的數據支持,從而提高風控效率和能力。二手車金融對業界最重要的影響體現在客戶體驗上,因為互聯網的運營更高效,通過電商貸款和通過4S店貸款的體驗完全不同,這會造成消費者的期望值逐漸提高。 一些二手車電商獲得大量資金后,甚至開始嘗試重資產營運,在這個環節中它們的模式更多樣化,當然也有因此倒掉的。這會是一個非常精彩、擁有諸多看點的市場。目前這個格局還沒有成型,估計兩三年之內我們可以看到一些成型的機構。 汽車金融未來:機遇無限 最初,汽車金融只是銷售環節的最后一步,是在交易的最后一個環節促進消費者購買的工具。J.D. Power調查時發現,消費者在購車之初就開始考慮整體的購車方案,也就意味著汽車金融相關的服務正在向前推進,而不僅僅局限于交易層面。這對金融機構提出了更高要求,同時也給汽車金融帶來了更多機會。而一些互聯網企業對貸款購車的轟炸式廣告宣傳,亦會帶動汽車金融的發展。 未來,汽車金融本身的發展還有兩個值得探索的機遇:首先是融資租賃,融資租賃對整個汽車金融行業的意義比信貸更大,它在一定程度上延展了汽車品牌對車輛的影響。因為租賃的消費者對車輛沒有所有權,只有使用權,車輛的所有問題都無需消費者擔心。在歐盟,融資租賃已非常普遍,豪華車領域的融資租賃比例已超過40%。消費者更加青睞融資租賃帶來的一站式服務體驗,這就為汽車金融帶來了更多機會。 其次,有了汽車金融以后,消費者的用車體驗也延展了,變成了整個出行服務的體驗。如果汽車金融服務商能提供包括保險、違章查詢和繳款在內的一系列金融服務,那么汽車金融行業的前景將更為廣闊。對于以上新趨勢,J.D. Power將在以后的研究中持續關注。 |

| 上一篇:高層密集“換防” 東風汽車到底怎么啦?

下一篇:保時捷 991 GT2 RS 情報更新:700馬力,限量1,000臺,而且賣完了! |

|

想便宜點買汽車嗎?參加江蘇汽車網組織的汽車團購行動吧,發揮集體的力量,一起來砍價。4S店提供包車接送,最主要的是提供您心動的價格,呵呵,還不報名去!GO >> |

| 百度中 君迪觀察:中國汽車金融“花繁葉茂正當時” 相關內容 | |

| Google搜索中 君迪觀察:中國汽車金融“花繁葉茂正當時” 相關內容 |