| �� |

2009��1-7���Ї���܇�Ј��a�N������� |

|

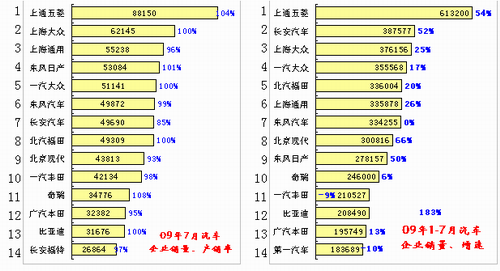

����������܇��I�߄� ����1����Ҫ��܇���F�����N���c08��ͬ�ڵ����L��������

��������09����_�ֻ𱬣���֮��܇�a�I���d���ߌ����c܇��������̼�Ч�����������A�ڣ������������܇���l���߹Ą��^�����������L��܇���Ӽ��F7�����Lͻ�����������|�L�ܵ��p�����M�x����܇���ӣ������L�^�á�һ���m�]������֧�ֵ�܇�����ӣ�����M�x����܇���L�^�죬��˱��Fͻ���� ����7�¼��F����^�m׃����������������С�ĸ����1+2+2����F���D׃څ�ݡ��������F���͡����ĸ����L�ɞ��I܊������һ��������������܇���@�����ߎ�����һ֦���㡣 ����һ���͖|�L���֏����L�����͵��N������ƫ�ͣ����ֻ�������M�x����܇�����L��̎�����������Ŀ��w����B����������͵����أ��t���F����һ�£�����һ���͖|�L�ı��F��ͻ���� �����L���ͱ��������L��ҪҲ�����ߵ���ɫ������Ч�����L����܇Ҳռ���N���Ľ�һ�룬����������1.6����ُ�ö����ߺ��F���ĸ����L��ͻ���� ����ǰ�ׂ��µġ���С���еďV�����F�����Եı��Ӿ��棬7������YƷ���{�����^�m���ӡ�ǰ�ڿ��ܱ����ϵļ��F���F���^�ã��������hͻ�������w���A�������پ��^�ã��@Ҳ�w�F����܇�{�����ߵĴ̼�������I�İlչЧ�����ȁ������Ǫ��صĸ����L�� ����2����Ҫ��܇���F09����Ӌ�N���c08��ͬ�ڵ����L��������

����09��1-7�µĸ����F�߄�̎�ڷֻ���B��һ�����F��08��ͬ���N������ƫ�������º��Y��I���F�{�������F�����L������F���w�ĸ���վλ�Y���]�г��F�����������c�L���������c�����F�����L�����������p����1.6���I܇�_���˸����L���V���������ĉ���Ҳ�^���@�ӌ���7�F���߄ݷֻ�������һ�����V���ĮaƷ�Y����ƥ�����ߵ��{�����������ӣ������m��ͨ����Σ�C����܇���L�@�ˡ��S����������ʧ��Ҳ�w�F���Ї��Ј���׃����һ�����V�����S���aƷ���F�ܲ��7���ѽ����@�_ʼ���ơ� ����������С�ĸ����׃�������С�ĸ�֣��L�����������M���һ���F܊������ꠡ�4+4�������Ͼ�·�ƺ���������������ϵĵط���С���F�������L��̎�ڱ����ω����е��A�������w�������߄ݾ��^�����A���������������I܇���p�������w���ͺ�����̎�ڸ����L��B����Ч�ؾ��������N���ͽ��I��Σ�Uڅ�ݡ�̎������߅�����A�������w����������˴���܇���l����Ҫ�����ߣ������f��܇��U����Ҳ���o��܇����С����������Ŀǰ���������Ϸ��V�����������߄��в����룬���^���������ѽ����У����V�����S��������Ҳ�Գɞ�7�µ����c��I��δ���ęC�����ڡ� ����3����܇��I�a�N����߄�

����7�µ���܇�S�������^6�����^���׃���M�x����܇���YƷ�ƏS�ұ��Fͻ����6�µ��N���ځ�܊����܇��I����7�ªM�x����܇��I���F�������Ϻ�������������������7�µĪM�x����܇����܇��10����I��ռ��7λ��������YƷ�ƣ�7�µ�������δ�M����܇10����I�� �������ڲ��֏S�ҽ����M���ݼ��ڣ���˱��®a�N���Ю�����7�µ���܇��I�a�N��98%������ƫ�͡������������������ݼٵĮa�N�����@�������L���t���ݼٶ��a�N��ƫ�͡��p����I�Įa�N��ƽ�����w�F����܇���l���r��ُ�p��ֱ�a���ߵ�Ч���� ����1-7�������S��վλ�^1-6�������������H��һ���S��܇��Խ�ȁ����������S�������]�����@׃�����Ј���������� ����܇��I�����l�̼����M�x����܇��I��˽܇���M�ռ��Ĵ��M�������L��1-7�S�����L�B�݇��طֻ����������L�������F���|�L�ծa���ȁ����@5�Ҹ����L����I���پ���50%���ϡ� ������ϵ��I��ȫ��������|�L�ծa���LѸ�ͣ�һ���S�����»����ȴ���sС��ͨ�����Ї���I�^�ã��������L54%���Ϻ�ͨ�����L26%���@�LJ��H�c���ȵ����@����Ї����m�ɞ�ͨ���ĸ����L���c�^�� ����4������I�M�x����܇�a�N����߄�

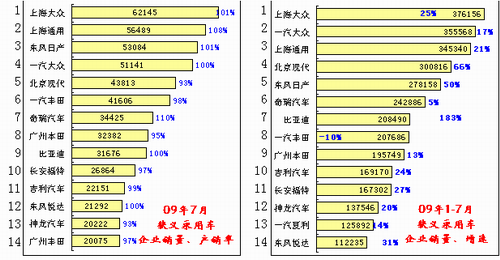

����7�µĪM�x����܇��I���w���Fͻ�������д���I�Įa�N�����f�^�ߣ���I�����̎�ژO��ˮƽ���N�������L�͵͎�控��S��Ч�������ơ�7�µ���ϵ��I�h�����L�^�ã�һ���S�����Fͻ�����Ϻ�ͨ��Ҳͻ��6�f�_���c���ɞ����c��I�� ����09��M�x����܇��I���w���Lϲ�ˣ��ȁ����������F�����|�L�ծa���ɞ�����L�����c���ϱ�����ͨ�����������������������I�����L�^��ġ�����Ʒ��̎���ļ��ĵȵأ����F�^���� ����5������I����܇�a�N����߄�

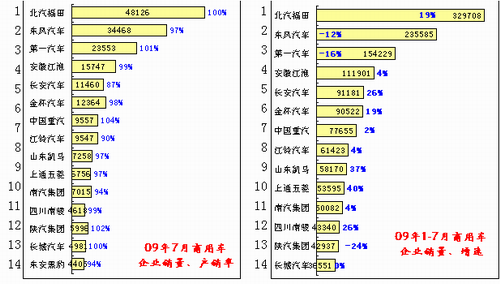

����09���ԁ�����܇���L���^���ߺã��������»���څ�ݵ��Դ���p����7���N���h��6���»�6%����08��7���^6������܇�»�28%���������������ص���ʧ�ͽ��������������Ҳ����Ҫ���ء� ����7������܇�a�N���_��97%���@�ǵ�������I������������Ҫ��־��2�µ�����܇�a�N��102%��3�®a�N�ʽ���98%��4�½���95%��5�»�����102%��6���_��106%��7�µ�97%���N�����»��p��������I�����ӎ���δ���������^�����ġ�7�®a�N���^�ߵ���һ����������������ؿ���I���^���N�����^�߮a�N���f��Ͷ�Y���������Ч���@�F�������ǵ�һ��܇����������������ؿ���I�a�N���B�m�ׂ��³��m�^�ߣ����w����܇�h���������@�� ����1-7���N�۱��F����ͻ��������С���p��S�ң�ͬ�����L���^90%����I�ǽ����������B�T�������ӱ��L���������¸��_�����������ȡ�ͬ�����L���^40%����I�������������ɶ����ơ��Ї�һ�ϡ��|���ڱ���̫ԭ�Ϸ�������܇�ȡ� ����6��������F�Ї�����܇�Ј����F ����09��M�x����܇�Ј��ĸ�����ք���׃���������ڏ�������y�ă��ݵ�λ��������������F��׃���O�鄡�ҡ�09�������ļ��F���F����ͨ�����ծa��PSA�ĴF�����������������S������������ϵ���Fȫ܊�»���

����09��M�x����܇�Ј����nϵ���Fͻ�����������ϵ�����L�B�ݣ�1-7���n���F���������L3.8���ٷ��c���S���½�3.3���ٷ��c���S���ĮaƷ�������Ї�Ҳ���܂�������Ҳ��Ӱ푣��@�Nڅ����7�����и�׃��7���S���c�����ľC�Ϸ��~�^��ȷ��~����1.7���ٷ��c���������S�������^�졣���F������7���^1-7�µĿ��w���~�½�0.3���ٷ��c���S���nϵ܇���ij��m���N�����F����ͨ�����Ј������@����� ����������F���Ї����~׃����ԓ���Ї�����׃����������F���ԵľC���w�F���nϵ�aƷ���ݲ������@�����I���������@����ϵ܇���aƷ�����^�ߣ����Ј��pʧ���nϵ܇���N��ƫ�صͶˣ���ϵ�^����ه�߶ˣ����ߵı���r��ָ����̫���@�������H�ijɽ����r���ܴ���ϵ�ĸ��������������M�����r�����ܾS�֣������Ї���Ȼ���������ռ��D׃�ĕr�ڣ���aƷ�ԃr���ӄݳ���@�F�������������m���IJ�r���^30%�����N�������3�����ϣ��@������ϵ��I�������������Ԏ����ĸ߳ɱ����}��7�µ����S���������m�߶˻����ԡ� ����7������Y�����|��I�M�x����܇�Ј����F����

����02���ԁ��M�x����܇�Ј�����Y����I���ٰlչ�����Y��I���~���½�����I��I���L�� ���������Y���İlչ���FҊ픻����څ�ݣ���02���18%�ĵ��c����05���M��22%���~����c���S����F�^����½�څ�ݣ�09����~�ѽ��_��17%�Ěvʷ���c�����ڇ��дF������Ʒ���Ŀ��̎�ڰlչ�ڣ�����Ͷ�Y����˽�����߀���^�õĻ����C���� ����������I��I���M���^�������~����Ҳ���^������څ�ݣ�06�����I��I���ٰlչ��������ÿ��һ���ٷ��c�ٶ�������09���ѽ��_��12%�ķ��~����05����~��2���� �������YƷ����I�ķ��~�»��ٶ��^������02���77%���c�»���05���72%���S���M�뷀���lչ�ڣ�09���70%�ĵ��c��Ҳ�^05����»����Ȳ��� ����Ŀǰ�ĺ��YƷ���ܵ����߷�Ҏ���������M�����ȵ�һϵ�Эh�����ݶ����֏���ĸ������ݡ�������I̎�ڰlչ�ĵײ����g��ͬ�r�ܵ���I��I�İlչ�ě_���������D�y�� ����ֵ��˼�����LJ��д���I���ж��ڵĮaƷ�YԴ���ݺ��Y�����ݣ����lչ��Σ�C���f�ܴ]�Ъ����������������µľ���Σ�U�� |

| ��һƪ���������������Ɯ� ��������ǰ��

��һƪ��2009��7���Ї�����܇�Ј��a�N���� |

|

������c�I��܇��������K��܇�W�M������܇�Fُ�ЄӰɣ��l�]���w��������һ�������r��4S���ṩ��܇���ͣ�����Ҫ�����ṩ���Ąӵăr�Ǻǣ�߀������ȥ��GO >> |

| ��������Փ�� | |||||||

|